Федеральная налоговая служба

Содержание:

- Специальный режим налогообложения для самозанятых — что это?

- Мужской казахский национальный костюм

- Контакты

- ФНС России: структура, функции

- Последние новости

- Восстановление пароля

- Межрегиональные инспекции

- ?? Полномочия инспекторов. Как и что они могут проверить

- Конструкция воздушной машины

- Фискальные службы в других странах

- Крой

- Особенности функционирования ИФНС

- Уход за пионами в саду

- Способы лечения

- 2000-е годы

- Налоги: федеральные, региональные, местные

- Gallery[edit]

- Опытные образцы.

- Основные задачи ИФНС

- История федеральной службы налоговой

- Структура налоговых органов

Специальный режим налогообложения для самозанятых — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в ФНС соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в ИФНС необходима для льготных выплат по НДФЛ.

Расшифровка

НПД расшифровывается как налог на профессиональный доход. Такой режим действует для самозанятых лиц, получаемых прибыль при использовании имущества и выполнении работ, не имеющих при этом работодателя и нанимаемых сотрудников.

География действия льготного спецрежима

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

- Москва и МО.

- Респ. Татарстан.

- Калужская область.

Важно! В 2019 году в список были включены еще 19 регионов:

- Санкт-Петербург;

- Ленинградская область;

- Республика Татарстан;

- Воронежская обл.;

- Волгоградская обл.;

- Нижегородская обл.;

- Новосибирская обл;

- Омская;

- Ростовская;

- Самарская обл.;

- Сахалинская обл.;

- Свердловская обл.;

- Тюменская обл.;

- Челябинская обл.;

- Красноярский край;

- Пермский край;

- Ненецкий АО;

- Ханты-Мансийский АО — Югра;

- Ямало-Ненецкий автономный округ;

- Респ. Башкортостан.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся система.

Мужской казахский национальный костюм

Контакты

ФНС России: структура, функции

ФНС — структура, подведомственная Минфину. Основные функции, возложенные на ФНС России, следующие:

- соблюдение национального законодательства, регулирующего налоги и сборы;

- контроль над корректностью исчисления и сроками внесения сборов в казну;

- обеспечение законности оборота валюты в пределах своей компетенции;

- информирование граждан по вопросам, связанным с правовым регулированием сферы сбора налогов.

Важнейшая функция ФНС — регистрация юридических лиц и ИП. Гражданин РФ, запланировавший заняться бизнесом, почти на всех этапах своей деятельности будет так или иначе взаимодействовать с ФНС. Сюда относится не только регистрация в налоговом органе, но также и сверка финансовых документов, различного рода отчетность и т.д.

Основные источники права, регулирующие деятельность ФНС — это Конституция России, федеральные законы, акты главы государства и правительства, международные соглашения РФ. ФНС и Министерство Финансов — это налоговые органы, которые ведут свою деятельность в тесном взаимодействии с многими другими структурами исполнительной власти (как на федеральном уровне, так и соотносительно полномочиям субъектов и муниципалитетов).

Организация, с которой, по мнению многих экспертов, ФНС взаимодействует наиболее интенсивно и регулярно — это Пенсионный Фонд. Очень активно сотрудничают налоговики также и с Министерством Связи, «Ростелекомом» в части повышения уровня технологизации работы.

Структура и организация налоговых органов утверждается посредством приказа, издаваемого федеральным руководством ФНС России. Каждый региональный субъект системы является, с одной стороны, отдельным юрлицом, с другой — подотчетен вышестоящим структурам ФНС.

Существуют также особого вида налоговые органы РФ, в компетенции которых — контроль над выполнением законных обязательств со стороны плательщиков сборов, исходя из их отраслевой принадлежности и иных классифицирующих признаков. Речь идет от так называемых межрегиональных (а также межрайонных) инспекциях.

Последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Восстановление пароля

Каким образом можно восстановить пароль?

Пользователь имеет возможность выбрать способ восстановления пароля с помощью электронной почты в разделе «Профиль», при условии указания контрольного слова и контактного телефона. Адрес электронной почты должен быть подтвержден.

Я получил регистрационную карту, в течение месяца сменил пароль, но потом его забыл, при этом контрольное слово и телефон в настройках не вводил. Как я могу восстановить пароль от личного кабинета?

Для восстановления пароля Вы (Ваш законный/уполномоченный представитель – по нотариально заверенной доверенности/доверенности, приравненной к нотариально удостоверенной) можете обратиться в любую инспекцию ФНС России (за исключением специализированных инспекций ФНС России), независимо от места постановки на учет, с документом, удостоверяющим личность.

Я выбрал в личном кабинете способ восстановления пароля с помощью электронной почты, указал свой номер телефона и ввел контрольное слово. Однако, я забыл пароль и контрольное слово одновременно. Как теперь я смогу восстановить пароль?

Для восстановления пароля Вы (Ваш законный/уполномоченный представитель – по нотариально заверенной доверенности/доверенности, приравненной к нотариально удостоверенной) можете обратиться в любую инспекцию ФНС России (за исключением специализированных инспекций ФНС России), независимо от места постановки на учет, с документом, удостоверяющим личность.

Если я забыл пароль от личного кабинета и контрольное слово для восстановления пароля, смогу ли я войти в сервис с помощью лично подтвержденной учетной записи Единого портала государственных услуг (ЕПГУ)?

Да, Вы можете войти в личный кабинет с реквизитами доступа Единого портала госуслуг (ЕПГУ) при условии предварительного обращения лично для идентификации в один из уполномоченных центров регистрации Единой системы идентификации и аутентификации (ЕСИА): отделение ФГУП «Почта России», МФЦ России, центр обслуживания клиентов ПАО «Ростелеком» и др.

Как я могу настроить в личном кабинете возможность восстановления пароля с помощью адреса электронной почты?

Для настройки возможности восстановления пароля в разделе «Профиль» необходимо проставить «галочку» «Разрешить восстановление пароля по адресу электронной почты», указать номер телефона,

подтвержденный адрес электронной почты, задать контрольное слово (длиной до 24 знаков) и сохранить изменения. В дальнейшем, если Вы забыли пароль, на стартовой странице личного кабинета нужно нажать на ссылку «Забыли пароль?» и ввести свои ИНН,

адрес электронной почты и контрольное слово. Если введенная информация верна, на адрес электронной почты, указанный в разделе «Профиль» пользователя, поступает сообщение со ссылкой на страницу для восстановления пароля.

При восстановлении пароля трижды ввел неверное контрольное слово, возможность восстановления пароля исчерпана навсегда?

При вводе реквизитов для восстановления пароля предоставляется три попытки ввода реквизитов. В случае превышения допустимого количества попыток возможность восстановления пароля блокируется на сутки.

Восстановить свой пароль таким способом можно будет через 24 часа, либо Вы (Ваш законный/уполномоченный представитель – по нотариально заверенной доверенности/доверенности, приравненной к нотариально удостоверенной)

можете обратиться в любую инспекцию ФНС России (за исключением специализированных инспекций ФНС России), независимо от места постановки на учет, с документом, удостоверяющим личность.

Я получил регистрационную карту, первичный пароль не менял

При попытке авторизации в личном кабинете получаю сообщение: «Неправильный пароль».

Проверьте правильность ввода пароля (при работе в браузере Internet Explorer имеется возможность визуального контроля вводимого пароля).

Обратите внимание на требования к паролю:

- Пароль вводится только в раскладке ENG (английская);

- Обязательное наличие прописных (A-Z) и строчных (a-z) букв;

- Обязательное наличие арабских цифр (0-9);

- Обязательное наличие в пароле спецсимволов: («#,$,^,&,*,_,-,+,%,@»);

- Количество символов в пароле должно быть не менее 7;

- Пробелы не допускаются.

Межрегиональные инспекции

Данного рода структуры призваны решать следующие основные задачи:

- контролировать соблюдение законов, регулирующих налоги и сборы на терриитории определенного федерального округа;

- эффективное взаимодействие с полпредами Президента РФ (касательно вопросов, находящихся в общей с ним компетенции);

- контроль над работой региональных структур ФНС посредством проверок.

Налоговые органы РФ данного типа классифицируются, как мы уже сказали выше, в зависимости от отрасли, которую они регулируют. Так, в сегодняшней структуре есть следующие основные типы межрегиональных налоговых инспекций:

ведущие контроль над субъектами сферы добычи и переработки нефти;

обеспечивающие корректное выполнение налоговых законов фирмами, занятыми в газовой промышленности;

контролирующие дисциплину в аспекте выплат сборов в казну предприятий, занимающихся выпуском алкогольной и табачной продукции;

взаимодействующие по вопросам перечисления налогов с компаниями энергетической сферы;

обеспечивающие соответствие деятельности металлургических предприятий налоговому законодательству;

взаимодействующие по вопросам уплаты сборов в казну с компаниями, которые оказывают услуги связи;

осуществляющие контроль за корректным выполнением налогового законодательства со стороны транспортных предприятий.

?? Полномочия инспекторов. Как и что они могут проверить

Для выполнения своих функций представители налоговой инспекции имеют следующие права:

- контроль за налогоплательщиками;

- проведение камеральных и выездных налоговых проверок по утвержденному графику;

- расчет налога, который подлежит удержанию, а также предъявление налоговых требований.

Проверка юридических лиц

Первое направление для контроля – это юридические лица и индивидуальные предприниматели, которые работают в России. В ходе проверок компаний инспекторы вправе:

- вскрывать, опечатывать, обследовать торговые и производственные помещения;

- контролировать соблюдение порядка использования ККТ;

- изымать бухгалтерские документы, если есть риски их уничтожения;

- получать доступ к бухгалтерским программам налогоплательщиков;

- изымать у налогоплательщиков бумаги, свидетельствующие о нарушениях;

- проводить встречные проверки у контрагентов юрлица;

- приостанавливать действие выданной лицензии.

Налоговики могут привлекать экспертов и переводчиков для повышения эффективности налогового контроля, а также свидетелей.

Проверка физических лиц

Многие ошибочно полагают, что проверки со стороны налоговой службы могут затронуть только юридические лица. На самом деле это не так: налоговики контролируют работу граждан в том числе.

При проверках физических лиц инспекторы вправе:

- проверять представленные декларации по форме 3-НДФЛ;

- уточнять корректность уплаты и внесения налоговых платежей;

- проверять сомнительные поступления на счет (обычно речь идет о крупных неустановленных платежах);

- запрашивать необходимые разъяснения и документы;

- изымать свидетельства сокрытия доходов;

- вызывать граждан в инспекцию для дачи пояснений;

- осуществлять проверку сведений на факт достоверности и соответствия данных;

- начислять штрафы и пени;

- требовать предоставить подтверждающие документы.

В основном речь идет о камеральных проверках, выездные проверки в отношении рядовых граждан проводятся редко. Если в ходе проверки были выявлены нарушения, то инспекторы принимают меры для их устранения:

- выдвигают требования об уплате налогов;

- взыскивают недоплату и пени, а также штрафы;

- выносят решения о привлечении к ответственности при выявлении нарушений;

- предъявляют иски, связанные с налогообложением, в соответствующие суды;

- накладывают арест на имущество неплательщиков;

- приостанавливают операции по банковским счетам налогоплательщиков или накладывают арест на них;

- реализуют принудительное исполнение обязательств.

Налоговая необоснованно списала деньги. Как вернуть средства на счет

Читать

Как налоговая выявляет тех, кто работает неофициально

Подробнее

Какие доходы физлиц учитывает налоговая и почему их стоит задекларировать

Смотреть

Ответственность за превышение полномочий

Несмотря на то что сотрудники ФНС наделены широкими правами, они не должны переступать черту закона. При исполнении своих полномочий налоговые инспекторы не вправе превышать свои полномочия и нарушать принцип свободы предпринимательской активности. В частности, нарушать процедуру сбора доказательной базы, использовать полномочия в целях, противоречащих закону.

За превышение полномочий инспектора могут привлечь к уголовной ответственности по , а также , если в действиях должностного лица обнаружен корыстный интерес.

Конструкция воздушной машины

Самый распространенный материал, который использовали в самолете, – дюраль Д16Т (алюминиевый сплав). Фюзеляж по обычаю набирался из стрингеров и шпангоутов. Кабина экипажа полностью звукоизолирована и герметизирована. Прямое, трапециевидное крыло моноблочное, двухлонжеронное. Имеет угол установки три градуса с поперечным V 38. Крыло спрофилировано (СР-5С) с толщиной в 12%. Установлены обычные закрылки. Элероны используются в качестве управления по крену. Стабилизатор и киль стреловидные, а их профиль NACA-00 симметричен. Триммер руля элеронов и направления управляется электрически, триммер РВ – механически (шестеренчатые механизмы и тросовая проводка).

Двигатели установили в гондолы под крыльями. Ими управляли тросовой проводкой. С помощью электростартеров осуществляется раскрутка каждого двигателя. Общая емкость топливных баков – 7908 л. Они выполнены из мягкой резины.

Шасси трехопорное, амортизация воздушно-масляная. Спиртоглицериновую смесь Ил-660 используют в качестве гидравлической жидкости для амортизаторов. Основные стойки шасси убираются вперед, в мотогондолы, передняя – назад, в фюзеляж. Управление уборкой и выпуском шасси осуществляется гидравлически.

Вся гидросистема используется для привода тормозов колес и привода закрылков. На левый двигатель установили гидронасос. Рабочая жидкость – масло МВП (45 л). С помощью пневмосистемы открываются створки бомболюка. В отличие от гидросистемы, воздушная система распределена насосами на оба двигателя.

Источниками электроэнергии для бомбардировщика служат 2 ГСР-9000 и 2 батареи 12-А-30. В состав радиооборудования на самолет установили РЛС ПСБН-Н, радиовысотомер РВ-2 и РВ-10, радиокомпас АРК-5, радиостанцию РСИУ-ЗМ, устройство переговорное СПУ-5 и ответчик радиолокационный СРО.

В состав приборного оборудования входят гирополукомпас ГПК-46, компас КИ-11, авиагоризонт АГК-47Б, навигационный визир АБ-52, ДГМК-3 – гиромагнитный компас, часы АЧХО и АВР-М, поворотный указатель УП-2, высотомер ВД-17, числовой указатель МА-0,95, автопилот АП-5 и указатель скорости КУС-1200.

На модифицированном Ил-28 по типу «разведчик» устанавливали фотооборудование: для перспективной съемки – АФА-75МК, АФА-33 и АФА-БА-40, для ночной – НАФА-31/25 и НАФА-31/50, фотографическую бомбу ФОТАБ-50-35/100-60, осветительную бомбу САБ-100-55/1000-35. С экрана РЛС ПСБН информация фиксировалась приставкой ФРЛ-1М. Спустя некоторое время РЛС ПСБН заменили на РЛС «Курс». Дополнительно в состав оборудования разведчика включили дипольные отражатели по типу АСО-28 и аппаратуру помех «Натрий».

Фискальные службы в других странах

В настоящее время в мире существует несколько моделей налогообложения. Условной их можно разделить на четыре группы:

- Англосаксонская. Она ориентирована на прямое налогообложение и основное бремя несут граждане. Подобная система работает в Англии, Канаде, Австралии.

- Континентальная. Она основана на косвенных налогах. Главным из них обычно является НДС. Подобная система работает во Франции, Бельгии, Голландии, странах Скандинавии.

- Латиноамериканская. Она характерна для экономик со значительным уровнем инфляции. Им приходится постоянно маневрировать, чтобы уменьшить этот процесс. Подобная система действует в странах Южной и Латинской Америки.

- Смешанная. Бюджет в ней формируется за счет налоговых и неналоговых поступлений, причем их соотношение может колебаться. К странам с такой системой относится США, Россия, Италия.

В США сбором налогов занимается Налоговое управление, которое является специальным органом при правительстве. Ведомство считается одной из наиболее эффективных фискальных служб в мире. Поэтому в США очень хорошо платят налоги. Нарушителей ожидают огромные штрафы или тюремное заключение. В 2019 году расходы Налогового управления США составляли 19 центов на каждые 100 собранных долларов.

Налоговая служба США считается одной из самых эффективных в мире.

В Германии очень сложная система налогообложения. В стране есть как федеральные, так и местные налоги. Их сбором занимается Фискальное управление.

В Великобритании наполнением бюджета занимается Налоговая служба, образованная в 2005 году. Она взимает не только сборы и акцизы, но и таможенные пошлины. Налогами облагается любая прибыль, полученная на территории страны, независимо от места проживания лица или юрисдикции компании.

В Китае налоги собирает Главное налоговое управление, которое имеет многочисленные местные подразделения. Оно подчиняется Министерству финансов страны.

Автор статьи:

Akiva Content

Крой

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

| Глобальные задачи ведомств | Цели ИФНС |

|---|---|

|

контроль выполнения правил, прописанных НК РФ; обеспечение своевременного поступления налогов и прочих платежей в государственную казну; составление отчетности вышестоящим органам. |

регистрация налоговых резидентов; анализ предоставляемой отчетности; контроль денежных поступлений; осуществление проверок; учет своевременной оплаты начисленной пени и административных штрафов. |

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Оформление организационно-правовой формы деятельности в рейтинге причин посещаемости инспекции будет занимать одну из лидирующих позиций, однако ИФНС становится востребованной инстанцией во время подачи налоговой декларации по форме 3-НДФЛ, в которой помимо суммы подоходного налога предоставляется возможность подать заявку на налоговый вычет.

Уход за пионами в саду

С ранней весны необходимо часто поливать пион, выращивание и уход за ним подразумевает наличие влаги, но не переизбыток. Для полива используют по 2-3 ведра воды под взрослый куст. Рыхление и прополка обязательны.

Удобрение пионов

Подкормку пионов проводят в 3 этапа:

- как только сошел снег: по 10 г азота и калия рассыпают вокруг куста, и поливают;

- в период бутонизации: 10 г азота, 12 г калия, 15 г фосфора (вносят аналогичным способом);

- через 2 недели после цветения: 12 г калия, 20 г фосфора под 1 куст.

Болезни и вредители пионов

Ранней весной кусты пионов могут быть повреждены такими заболеваниями, как: серая гниль (лат. Botrytis cinerea) и мучнистая роса (лат. Oidium). Как для профилактики, так и для лечения — достаточно обработать растения мыльным раствором или медным купоросом.

Среди вредителей пиона часто встречаются: жук-бронзовка (лат. Cetoniinae), галловая нематода (лат. Meloidogyne) и дерновой муравей (лат. Tetramorium caespitum). Насекомые питаются корнями, листьями и цветами растений. В борьбе с ними следует использовать инсектициды: Кинмикс, Актара.

Способы лечения

Если крапивница сопровождает основное заболевание, необходимо лечить его. Но это не значит, что с самой сыпью не нужно бороться. Тем более, если она становится реакцией на рацион питания. Существует комплекс лечения, способный победить крапивницу:

- Лекарственные средства. Сюда входят антигистаминные средства, абсорбирующие препараты, лекарства для восстановления микрофлоры кишечника. Также обязательно используют мази, уменьшающие проявление сыпи на коже и снижающие зуд, который нередко сопровождает крапивницу.

- Диета. Питание позволяет исключить аллергены, уменьшить высыпания, снизить нагрузку на пищеварительную систему.

- Очищение. Происходит посредством клизм. Однако этот пункт лечения необходимо обсудить с врачом. Дело в том, что частое очищение с помощью клизмы не очень полезно, к тому же иногда это никак не сказывается на проявлении крапивницы. Вот почему этот вид лечения назначают не всегда.

Лекарственные препараты нужно принимать под контролем врача и по его назначению. Не стоит заниматься самолечением с помощью аптечных препаратов и даже народных средств. А вот диету соблюдать можно и без назначения специалиста. Хотя, конечно, у врача можно проконсультироваться.

2000-е годы

В течении 2000-х лет был внесен целый ряд разных поправок в систему налогового законодательства: был установлен конкретный предел подоходного налога, который взимался с физических лиц в размере 13 %, понизили ставку налога на прибыль до 20 %, ввели регрессивную шкалу по единому социальному налогу, отменили оборотные налоги и налоги с продаж, при этом общее количество налоговых взносов сократился минимум в 3 раза (с 54 до 15). 2006 год отметился тем, что заместитель министра финансов России Сергей Шаталов опубликовал заявление, что в течении периода налоговых реформ налоговая нагрузка понизилась в размерах с 34-35 % до 27,5 %, и кроме того произошло перераспределение налоговых видов нагрузки в нефтяном секторе. Налоговые реформы также способствовали увеличению собираемости взимаемых платежей и стимулировали экономический рост.

Налоги: федеральные, региональные, местные

В России есть три вида налогов в зависимости от уровня власти: федеральные, региональные, а также местные. Сборы первого типа установлены НК РФ, они обязательны к уплате во всех населенных пунктах, расположенных на территории страны (если законом не допускаются те или иные исключения).

К федеральным относятся следующие налоги: НДФЛ, НДС, на прибыль, на добычу полезных ископаемых, на воду, а также различного рода государственные пошлины, акцизы, сборы.

Региональные налоги, в свою очередь, устанавливаются не только НК, но также и правовыми актами, принимаемыми органами власти в субъектах РФ. Уплата таких сборов обязательна только в тех республиках, краях и областях, где соответствующие нормы приняты. Компетенции, которыми обладают органы налогового контроля одного субъекта, не распространяются на другие регионы.

При установлении сборов такого типа органы власти имеют право регулировать величину ставок, процедуры исчисления и внесения сумм долга плательщиков перед казной (в случае если в НК РФ не содержится необходимых норм). Также на уровне субъектов федерации могут определяться правила, по которым оформляются льготы и определяется величина баз для исчисления платежей.

К региональным относятся следующие налоги: транспортный, на имущество организаций, а также на игорный бизнес.

Компетенциями по работе с местными сборами, в свою очередь, обладают налоговые органы, функционирующие на уровне отдельных муниципальных образований. Сборы такого типа обязательны к уплате физлицами и юрлицами, зарегистрированных в конкретном городе, районе, поселении и т. д. Налоговые органы, работающие в отдельном населенном пункте (или МО) не имеют полномочий контролировать процесс исчисления и уплаты сборов в других муниципалитетах. Ввод в действие отдельных видов отчислений в казну может осуществляться как на уровне НК РФ, так и в ходе законодательных процессов, осуществляемых локально.

Местных налогов в России сравнительно немного. Их всего два. Это налог на имущество физлиц, а также на землю.

Стоит отменить важнейшую особенность российской налоговой системы. Многие юристы называют ее основным признаком жесткую централизацию. Все дело в том, что вне зависимости от уровня, на котором функционируют налоговые органы, все типы сборов устанавливаются (равно как и отменяются) исключительно посредством внесения поправок в НК РФ. Ни один субъект федерации, равно как и муниципалитет, не наделен правом устанавливать свои, не имеющие соответствия в НК, налоги.

Gallery[edit]

Опытные образцы.

Опытный пистолет — пулемет образца 1942 г.

Пистолет-пулемет проходил испытания на Щуровском полигоне. В заключении комиссии отмечалось, что он сложнее и дороже, чем ППШ-41 и ППС, требует применения дефицитных и медленных фрезерных работ. На вооружение не был принят. Калибр — 7,62 мм. Построен по принципу полусвободного затвора. Ударный механизм ударникового типа, работает от возвратной пружины. Спусковой механизм допускает ведение как одиночного, так и непрерывного огня. Переводчик флажкового типа, расположен с левой стороны спусковой рамы, одновременно выполняет функции предохранителя, запирая спусковой крючок. Экстракция и отражение стреляной гильзы производятся с помощью выбрасывателя, смонтированного на затворе, и отражателя, жестко закрепленного на дне спусковой рамы. Питание патронами производится из коробчатого двухрядного магазина на 30 патронов. Пистолет-пулемет снабжен металлическим складным прикладом, деревянной пистолетной рукояткой и дополнительной рукояткой для удержания при стрельбе, расположенной на кожухе ствола. Передний торец кожуха ствола служит тормозом-компенсатором.

Опытный пистолет-пулемет обр. 1947 г.

Калибр — 9 мм. Автоматика основана на отдаче свободного затвора. Спусковой механизм допускает ведение как одиночного, так и непрерывного огня. Переводчик одновременно выполняет функцию предохранителя. Экстракция и отражение стреляной гильзы производятся с помощью выбрасывателя, смонтированного на затворе, и отражателя, жестко закрепленного на боковой стенке ствольной коробки. Патроны подаются из двухрядного коробчатого магазина, который используется при стрельбе в качестве дополнительной рукоятки для удержания пистолета-пулемета. Прицел с поворотным целиком для стрельбы на дистанции 100 и 200 м. Пистолет-пулемет снабжен выдвижным металлическим прикладом, который в походном положении задвигается в ствольную коробку, и деревянной рукояткой пистолетного типа.

На вооружение не был принят.

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

- уклонение от оплаты налогов;

- разработка механизма урегулирования споров без судебного разбирательства;

- оптимизация подачи налоговой отчетности;

- улучшение уровня предоставляемых сервисов;

- усовершенствование онлайн портала по составлению и отправке отчетности, и любого электронного взаимодействия в целом.

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

История федеральной службы налоговой

Федеральной службой налоговой полиции России (сокращённо ФСНП России) является правоохранительный орган, который подчиняется непосредственно президенту, и который существовал с 1992 года по 2003 включительно.

Согласно Указу Президента России от 18 марта 1992 года № 262 в стране создали Главное управление по вопросам налоговых расследований, которое находилось при Государственной налоговой службе со штатом, численность которого составляла 12 000 человек. Во главе правления стал бывший генерал КГБ Советского Союза В. Б. Ямпольский.

20 мая в 1993 году был принят Закон под названием «О федеральных органах налоговой полиции», в соответствии с которым в качестве правопреемника ГУНР был учреждён специальный Департамент налоговой службы страны (согласно содержанию правовых обязанностей Госкомитета России). В тот же самый день Верховным Советом Российской Федерации было утверждено Положение о прохождении специализированной службы в органах, принадлежащих налоговой полиции. Совета Министров Российской Федерации издал Постановление от 11 октября 1993 года, которое утверждало Положение по Департаменту налоговой в России и подтверждало перечень тех должностей, по которым должны присваивать специальные звания для сотрудников налоговой. Также была установлена штатная численность сотрудников федерального органа налоговой полиции: по состоянию на 1 января 1994 года их было 21500; ровно через год — 43800 (в итоге размер штатной численности доходил до 53000 без учитывания обслуживающего персонала). Директором Департамента назначили С. Н. Алмазова.

Федеральный закон № 200-ФЗ изданный 17 декабря 1995 года внес поправки в закон «О федеральных органах налоговой полиции». В согласии с новыми правками Департамент налоговой полиции переименовали в Федеральную службу налоговой полиции Российской Федерации (ФСНП России). Что до указаний по штату, директор ФСНП России достигал установленного предельного специального звания генерал-полковник налоговой полиции, заместители директора и начальники ключевых управлений (в том числе оперативного, следственного, налоговой проверки, собственной безопасности, физической защиты, кадров, организационно-инспекторского, оперативно-технического и поискового) могли достичь звания генерал-лейтенанта налоговой полиции.

Основная задача наиболее молодого на тот момент правоохранительного органа, который уже был наделён правом на ведение оперативно-розыскных, экспертных и следственных действий, являлась в том, чтобы бороться с разными видами налоговых преступлений и правонарушений, а также вести борьбу с коррупцией в среди представителей налоговых органов.

Указ выполняющего обязанности Президента Российской Федерации Владимира Путина, изданного 16 марта в 2000 году как знак признания заметного значения федеральных органов налоговой в обеспечении должного уровня экономической безопасности установил профессиональный праздник, который стал известен как День налоговой полиции. ФСНП России был правоохранительным органом, который был способен на полное возмещение расходов на своё содержание. В течении 2001 года представителями федеральных органов налоговой полиции было возбуждено больше 36000 уголовных дел, сумма ущерба, который был возмещен по каждому из оконченных уголовных дел составила около 27 000 000 000 рублей, а всего в результате оперативно-служебных действий ФСНП России в бюджет вернули более 100 000 000 000 рублей. Было выявлено больше 150 000 разного рода административных правонарушений, наложено штрафов на общую сумму в несколько сотен миллионов рублей.

Каждый из сотрудников налоговой полиции принимает присягу.

В ФСНП России также успели создать Академию налоговой полиции и целый список прочих образовательных учреждений.

С 1 июля 2003 года возымел действие указ Президента России В. В. Путина № 306 от 11 марта 2003 года ФСНП России упразднили без объяснения каких-либо причин. Большая часть функций ФСНП России и целый штат сотрудников, состоящий из 16 000 передали Министерству внутренних дел. Материальную базу и 40 000 сотрудников передали вновь созданному Госнаркоконтролю.

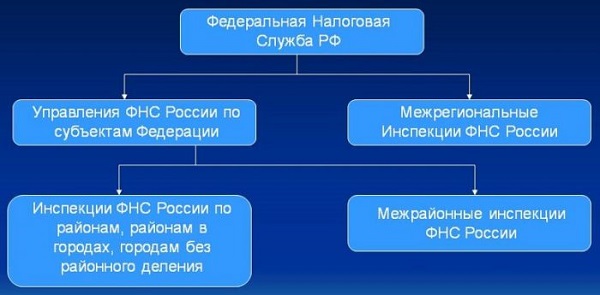

Структура налоговых органов

Структура и понятие о ФНС РФ определены Постановлением Правительства «Об утверждении положения о ФНС». Подробная схема размещена на веб-странице ФНС.

Кратко она выглядит следующим образом:

- Высший налоговый орган в РФ – ФНС, подчиняется Министерству финансов.

- Пять межрегиональных инспекций.

- Управления налоговой службы по субъектам.

Во главе ФНС стоит руководитель. Предложение о назначении на пост исходит от Минфина РФ. Утверждение на пост и освобождение от должности выполняет Правительство страны. На начальника возлагается персональная ответственность по выполнению порученных ФНС задач и функций.

Управление налоговой службы страны по субъектам включает территориальные инспекции.

Обратиться в госналогслужбу можно различными способами:

- по телефону;

- письмом по почте России;

- с помощью онлайн-сервисов;

- через отделения по месту жительства.

Вся справочная информация содержится на официальной странице службы в интернете. Для консультаций по общим вопросам открыта единая горячая телефонная линия. Центральный аппарат круглосуточно доступен по телефону доверия +74959130070.

Форма одежды всех налоговых сотрудников содержит отличительный нарукавный знак с гербом. В качестве герба используется эмблема Министерства налогов и сборов. Внешне она схожа с гербом России. Отличие состоит в том, что правой лапой орел держит ключ, а левой – керикион Гермеса.